Časopis IT Systems / Speciál

|

|

| Moderní IT řešení pomáhají i v procesu vymáhání pohledávek |

| Čtvrtek, 01 Červen 2017 15:51 |

|

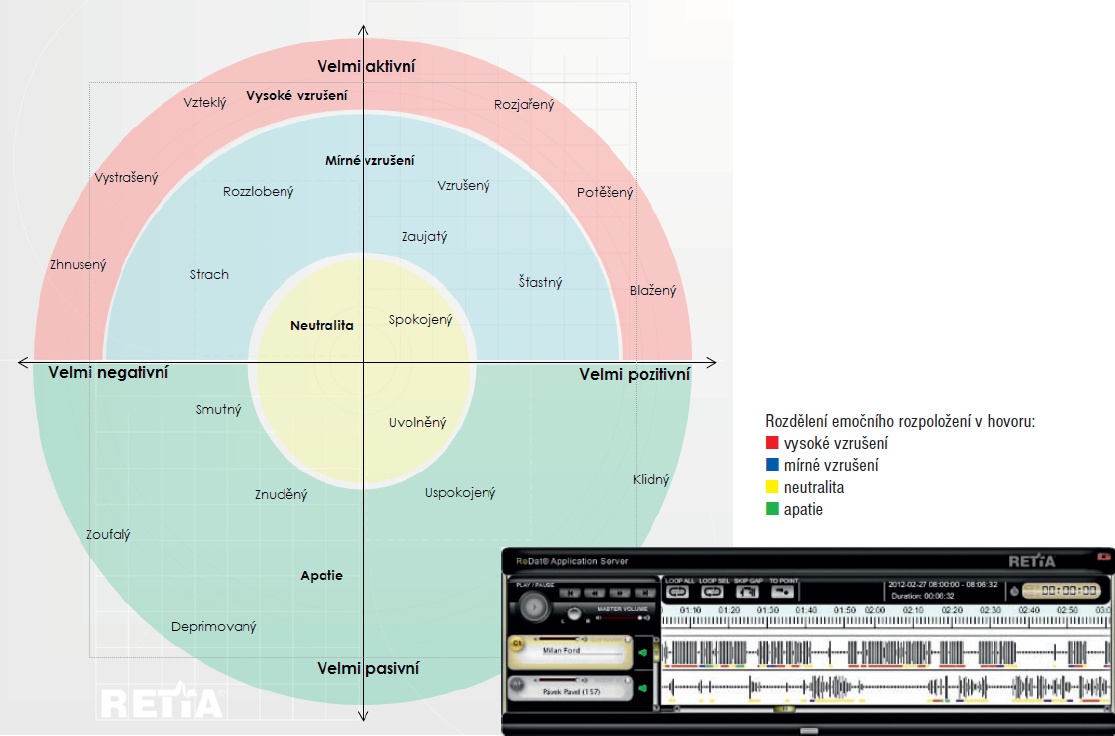

Robotizace ve vymáhání pohledávek?Automatizace je významnou složkou dnešních vymáhacích procesů. Je vidět v celé řadě běžných činností, jako je hlídání termínů plateb od dlužníků, odesílání sdělení dlužníkům, monitoringu insolvenčního rejstříku nebo generování reportů. Systém sám vyhodnocuje reakce dlužníka a podle toho rozhoduje o dalším postupu, jak s ním komunikovat. Automatizace nyní vstupuje i do činností dříve vyhrazených pouze lidem – telefonování, sledování kvality a hodnocení operátorů. Budoucnost zde představují systémy s umělou inteligencí, které budou umět vybrat nejvhodnější postup směrem k dlužníkovi na základě všech dostupných údajů a zkušeností. Klíčovými parametry bude rychlost rozhodování, rozsah, četnost vyhodnocování a jeho přesnost. Významnou změnu již přinesla automatizace v telefonování. Pokročilý systém umí vytáčet čísla a operátorům předá jen spojené hovory. Už při vytáčení čísel vstupují do hry prvky umělé inteligence, kdy se systém rozhoduje, kolik čísel má zkusit vytočit a kdy je vytočit, když ví, kolik má volných operátorů. Stejně tak ví, jaká je pravděpodobnost, že se dovolá a jak dlouho mu to bude trvat. Tento hovor je analyzován za účelem kontroly rizikAutomatická kontrola reputačních rizik pro klienty vzrostla na trhu vymáhání na důležitosti. V množství provedených hovorů s dlužníky je totiž důležité dohlížet na kvalitu a obsah všech telefonátů. Inkasní agentury k tomu používají speciálně vyvinutý nástroj pro nahrávání a automatickou analýzu hovorů, který vyhodnotí každý provedený telefonát a sleduje i reakce dlužníka a jeho emoce. Věta „Tento hovor je monitorován za účelem zkvalitňování služeb“ tedy není prázdná fráze. Aktuální novinkou je pak automatický přepis hovoru do textu a jeho zevrubná analýza. Nahrávání hovorů je jednak prostředkem pro věřitele, jak kontrolovat obsah sdělení inkasní agentury směrem k dlužníkovi, tak i nástrojem pro další zdokonalování vymáhání. Nadstavbou může být i zpětná vazba pro věřitele – analýzou sdělení dlužníků lze totiž identifikovat chyby i v jejich vlastním procesu (například ve fakturaci).

Obr. 1: Emoční hodnocení hovorů Scoring aneb využití systémů, které předvídají kroky dlužníkůTlak na snižování nákladů vymáhání a rychlost zpracování dluhů přiměl zejména profesionály v dané oblasti, tedy inkasní agentury, k investicím do technologií umožňující scoring pohledávek – automatickou typologizaci dlužníků a návrhy vhodných kroků směrem k nim. Parametry jsou u každého věřitele odlišné, rozhoduje dostupnost různých informací, četnost a jejich relevance pro výsledek. Vedle standardních parametrů, jako jsou věk dlužníka, výše pohledávky, dosažené vzdělání, nebo adresa, se hodnotí i uplynulá platební disciplína nebo délka obvyklého prodlení u typologicky stejných pohledávek a typů dlužníků. Data jsou hodnocena anonymizovaně na bázi typického chování dlužníka, proto je klíčové mít velkou datovou základnu pro rozhodování a nastavení procesu. Výstupem takové analýzy je nastavení kroků individuálně – statisticky je zřejmé, že je některé dlužníky vhodné nejprve obeslat upomínkou, u jiných je nutné jako první telefonovat a s jinou skupinou je nejvhodnější komunikovat prostřednictvím osobního inspektora. Celý systém umožňuje přejít od předem nastavené posloupnosti inkasních kroků pouze ke krokům, které jsou pro daného dlužníka nejefektivnější. S ohledem na měnící se chování společnosti a zastarávání dat je současně nutné provádět i průběžné vyhodnocování výsledků a přenastavování parametrů scoringu tak, aby dodával vždy objektivní výstupy. Scoring se obvykle několikrát opakuje v důležitých milnících vymáhání – další kola následují zpravidla před zahájením právního vymáhání a před exekucí. Na scoring navazuje inteligentní řízení aktivit v průběhu celého vymáhacího procesu. Jde o systém, kdy je každá aktivita vyvolána výsledkem předchozí aktivity. Tedy pořadí aktivit není dopředu dáno a pořadí a četnost aktivit se automaticky přizpůsobuje vzniklé situaci. Selekcí pohledávek ušetří ve výsledku věřitel i dlužník, jelikož je inkaso rychlejší než dříve. Úspora času a nákladů se dle našich zkušeností pohybuje okolo 20 %. Hrozby práce s osobními údaji – bezpečnost předevšímOblast vymáhání nezaplacených pohledávek, kde se pracuje s konkrétním člověkem nebo firmou a konkrétním finančním problémem, je pro všechny firmy velmi citlivá. Téměř všechna data, která se zpracovávají, jsou osobními údaji. Trend hromadění dat ale znamená pro společnosti zodpovědnost za jejich bezpečnost a ochranu osobních údajů. Firmy jsou k ochraně zavázány jak zákony, tak někdy i smluvně. Tomu musí odpovídat zabezpečení uložených dat a bezpečí přístupu k nim. Novým fenoménem poslední doby je masivní digitalizace dokumentů, elektronizace komunikace či elektronické sjednávání smluv. Takto vznikla potřeba uchovávat dokumenty v důvěryhodném digitálním archivu. Zároveň je nutné zabezpečit cesty pro zpřístupnění dat klientům. Technologie se již nezabývají jednou konkrétní hrozbou, ale začínají sledovat celkový provoz ve firmě a umí identifikovat atypické chování. To pomůže upozornit nejen na pokusy o zcizení dat, ale i možné chyby v interním nastavení, tím optimalizovat provoz a zvýšit rychlost a propustnost sítí a ušetřit náklady. Rychlá výměna informací spoří nákladyČím přesněji firma své pohledávky řeší, tím spíše uspoří náklady na vymáhání. Chybí-li aktuální informace, odkládá se kontakt s dlužníkem, posouvají termíny, platby se zpožďují a snižuje se pravděpodobnost, že dlužník zaplatí. V případě, že firma využívá služeb inkasní společnosti, je proto důležité mít k dispozici nástroje, které umožňují komunikaci s klienty a výměnu veškerých informací s co nejmenším zpožděním. V optimálním případě by tak měla být většina informací předávána automatizovaně, a to jak nové pohledávky k vymáhání, tak informace o inkasních krocích a zaúčtovaných úhradách na zpracovávaných pohledávkách. Sociální sítě a nové komunikační technologieWeby a sociální sítě se na první pohled mohou jevit jako zdroj cenných informací využitelných v procesu vymáhání pohledávek. Pravda je však taková, že se sociálními sítěmi spíše šíří anonymita a zkreslené informace, a to v důsledku používání falešných či anonymních účtů. Proto je při komunikaci s dlužníky na sociálních sítích zatím potřeba zvýšené opatrnosti. Nová generace dlužníků bude ale brzy pravděpodobně ochotnější využívat moderní komunikační kanály a nástroje při řešení svých problémů. Také tomu se budou muset nástroje a metody ve vymáhání pohledávek přizpůsobit. Lze tak brzy očekávat IT řešení, která dovolí operativnější práci osobních inspektorů v terénu se sociálními sítěmi i mobilními zařízeními. Mgr. Martin Kaufmann

Autor článku je vedoucím IT oddělení společnosti EOS KSI Česká republika, s. r. o.

|

Trend, že zákazníci neplatí za zboží nebo služby včas, stále platí. Ať už se jedná o banku, poskytovatele spotřebitelských úvěrů, nebo dodavatele zboží či služeb, pohledávky po splatnosti představují stále značný problém. Pro nikoho není myslitelné ponechat tuto oblast spontánnímu vývoji. Technologie a procesy ve vymáhání pohledávek se proto neustále vyvíjí. Adresář ve formě Zlatých stránek a papírové dopisy vystřídala důmyslná IT řešení. Nastoupila doba automatické analýzy typů dlužníků s návrhy vhodných kroků, jak s nimi jednat. Uplatnění ve vymáhání mají i technologie s prvky umělé inteligence.

Trend, že zákazníci neplatí za zboží nebo služby včas, stále platí. Ať už se jedná o banku, poskytovatele spotřebitelských úvěrů, nebo dodavatele zboží či služeb, pohledávky po splatnosti představují stále značný problém. Pro nikoho není myslitelné ponechat tuto oblast spontánnímu vývoji. Technologie a procesy ve vymáhání pohledávek se proto neustále vyvíjí. Adresář ve formě Zlatých stránek a papírové dopisy vystřídala důmyslná IT řešení. Nastoupila doba automatické analýzy typů dlužníků s návrhy vhodných kroků, jak s nimi jednat. Uplatnění ve vymáhání mají i technologie s prvky umělé inteligence.